- 0120-007-057

ブログ

遺産分割協議書とは?作り方やリスクについて解説

更新日:2025.08.29 コラム

遺産分割協議書とは、相続人全員が遺産の分け方について合意した内容を書面にした重要な書類です。この書類がないと、相続登記ができなかったり、金融機関での手続きが進まなかったりするだけでなく、相続税の軽減制度も利用できなくなってしまいます。

この記事では、遺産分割協議書の概要について解説します。

遺産分割協議書とは?

遺産分割協議書とは、被相続人(亡くなった方)の遺産をどのように分けるかについて、相続人全員が話し合い、合意に達した内容を書面にまとめた正式な書類です。

遺言書がない場合や、遺言書があっても一部の財産について記載がない場合、相続人全員で遺産分割協議を行い、その結果を協議書として作成する必要があります。この書類は、相続人全員の署名と実印による押印が必要で、印鑑証明書も添付します。

相続登記や金融機関での手続きに必要

不動産の相続登記では、法務局に対して誰がその不動産を相続したかを証明するために使用されます。金融機関での手続きでは、預貯金の解約や名義変更時に、その口座を誰が相続したかを証明する書類として提出が求められます。

また、相続税の申告においても、財産の分割内容を税務署に報告するための重要な根拠書類となります。

遺産分割協議書の役割

財産の分配を明確にする

遺産分割協議書の最も重要な役割は、財産の分配を明確にすることです。口約束だけでは、後日「言った・言わない」のトラブルが生じる可能性がありますが、書面にすることで合意内容が明確になり、紛争を防止できます。

具体的には、誰がどの財産を取得するか、不動産の場合は登記簿上の表示を正確に記載し、預貯金については金融機関名・支店名・口座番号まで記載するのが良いでしょう。

相続登記や税務申告で必要

相続登記では、遺産分割協議書がないと不動産の名義変更手続きができません。2024年4月から相続登記が義務化されたため、この書類の重要性はさらに高まっています。

相続税の申告においても、遺産分割協議書は必須書類です。特に、後述する小規模宅地等の特例や配偶者控除などの軽減制度を利用する際には、適切な内容の協議書が不可欠です。

協議書の作成

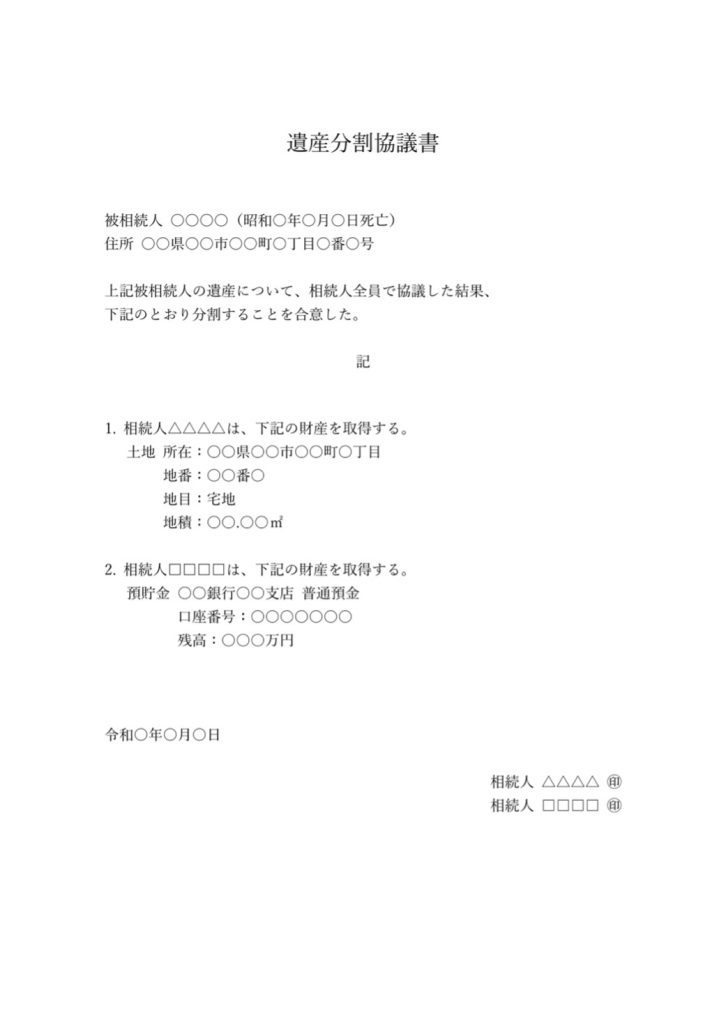

遺産分割協議を作成する際、以下の項目を記載する必要があります

基本情報

- 被相続人の氏名、住所、死亡年月日

- 相続人全員の氏名、住所、続柄

財産の詳細

- 不動産:所在地、地番、家屋番号、面積等の登記簿上の表示

- 預貯金:金融機関名、支店名、口座種別、口座番号、残高

- 有価証券:銘柄、数量、評価額

- その他の財産:具体的な内容と評価額

分割内容

- 各相続人が取得する財産の明細

- 負債がある場合の承継者

書式例

遺産分割協議がまとまらない場合のリスク

相続財産が凍結される

遺産分割協議がまとまらない状況が続くと、深刻な問題が発生します。まず、相続財産が事実上凍結状態となり、有効活用できなくなります。

被相続人名義の預貯金は引き続き凍結されたままとなり、相続人が生活費や葬儀費用の支払いに困る場合があります。不動産についても、売却や賃貸などの処分・活用ができない状態が続きます。

不動産登記ができない

2024年4月から相続登記が義務化されており、相続を知った日から3年以内に登記申請を行わないと10万円以下の過料が科せられる可能性があります。

しかし、遺産分割協議がまとまらないと、誰が不動産を相続するかが決まらないため、登記申請ができません。この状況が続くと、法的なペナルティを受けるリスクがあります。

小規模宅地等の特例が使えない

最も深刻な影響の一つが、小規模宅地等の特例が利用できなくなることです。この特例は、被相続人の居住用または事業用の宅地について、一定の条件を満たす場合に相続税評価額を大幅に減額する制度です。

居住用宅地の場合 :330㎡まで80%の評価減が可能で、例えば6,000万円の土地が1,200万円に減額されます。

事業用宅地の場合 :400㎡まで80%の評価減が適用されます。

貸付事業用宅地の場合: 200㎡まで50%の評価減が適用されます。

しかし、この特例を受けるためには相続税の申告期限(相続開始から10ヶ月以内)までに遺産分割協議が成立している必要があります。協議がまとまらないと、この大幅な減額措置を受けられず、相続税額が大幅に増加してしまいます。

配偶者控除が受けられない

配偶者控除(正式名称:配偶者の税額軽減)も、遺産分割協議がまとまらないと利用できない重要な制度です。

この制度により、配偶者は以下のいずれか多い金額まで相続税がかかりません

- 1億6,000万円

- 配偶者の法定相続分相当額

例えば、相続財産が2億円で配偶者の法定相続分が2分の1の場合、1億6,000万円まで非課税となります。しかし、遺産分割協議がまとまらないと、この特例も適用できません。

納税額が増える可能性

上記の特例が使えないことにより、相続税の納税額が大幅に増加する可能性があります。

相続財産1億円、配偶者と子2人が相続人の場合

- 協議成立時:小規模宅地等の特例と配偶者控除により相続税ゼロ

- 協議不成立時:相続税が数百万円〜1,000万円以上発生する可能性

このように、協議がまとまらないことによる経済的損失は極めて大きくなります。

まとめ

遺産分割協議書とは、相続手続きにおいて中核となる重要な書類です。この書類が適切に作成されることで、スムーズな相続手続きが可能になり、相続税の軽減制度も活用できます。

一方、協議がまとまらない場合のリスクは極めて深刻です。特に、小規模宅地等の特例や配偶者控除が使えなくなることで、相続税の負担が大幅に増加する可能性があります。

遺産分割は、相続人全員の将来に大きな影響を与える重要な手続きです。感情的な対立を避け、客観的で合理的な判断を行うためにも、専門家のサポートを積極的に活用することをお勧めします。

協議がこじれてしまう前に、早めに専門家に相談し、円満で効率的な相続手続きを進めましょう。

相続マルシェでは、税理士・弁護士・司法書士と提携し、お客様の状況に応じた最適なご提案をいたします。事前のご相談は無料です。お気軽にお問い合わせください。

お問い合わせはこちら↓